重磅 | e租宝变乱说明陈诉

零壹财经与南湖互联网金融学院连系宣布,转载须注明出处

本文说明白e租宝变乱根基环境,分解e租宝宣传地A2P策划模式背后潜匿的庞氏圈套,以及“钰诚系”各公司环绕e租宝,犯科敛财诈骗的本质。本文首要说明白e租宝策划中犯科自融、宣布卖弄借钱标的、哄骗庞氏圈套、犯科集资诈骗、卖弄告白宣传等题目。对e租宝变乱的相干信息举办了梳理和说明,为P2P平台风险监测提供小心。

一、丁氏家属和“钰诚系”

按照融360的报道,丁氏家属最早以创办家庭式小型工场(岩柏施封闭厂),出产铁路铅封为主。2005年底,丁家创立了钰诚五金,法人代表为宋淑侠(丁宁之母),注册成本2000万元。2007年7月,钰诚五金、高俊俊(丁宁之妻)、丁延柏(丁宁之父)配合出资,创立了安徽滨湖机电新原料有限公司,丁延柏任法人,注册成本2000万元。2011年,丁甸(丁宁之弟)又创立了钰诚新原料科技有限公司,号称是国度高新技能企业,从事高效、环保、生物型等金属外貌处理赏罚原料的研发和出产与贩卖,注册成本1000万元。钰诚五金、安徽滨湖机电新原料有限公司和钰诚新原料科技有限公司,是丁家早期设立的三家实业公司。

2012年丁氏家属开始涉足金融行业。2012年3月,由钰诚新原料公司(法工钱丁甸)、格兰伍德收支口有限公司(法工钱丁宁的堂弟丁未巍)、安徽钰诚投资成长股份有限公司(法工钱丁宁)配合出资组建,创立安徽钰诚融资租赁有限公司(以下简称钰诚融资租赁),属中外合伙企业,注册成本3000万美元。钰诚融资租赁公司自称是一家策划局限高出百亿的大型融资租赁公司,是安徽局限最大的中外合伙融资租赁公司,也是世界局限最大的中外合伙融资租赁公司之一。在本次e租宝变乱中,名存实亡的钰诚融资租赁是e租宝犯科金融勾当中的要害一环。

按照企业果真信息,钰诚融资租赁曾三次改观注册成本:2014年3月由3000万美元增至9900万美元;2014年4月由9900万美元增至2.99亿美元;2014年11月由2.99亿美元增至5.98亿美元。今朝,实缴成本为2253.77万元人民币。

2013年3月15日,丁家正式创立安徽钰诚控股团体股份有限公司(以下简称钰诚团体),公司认缴注册成本为50亿元,实缴注册成本1000万元,法人代表高俊俊 。丁宁、丁甸、丁延柏、宋淑侠、高俊俊均为天然人股东。安徽钰诚控股团体股份有限公司宣称是以融资租赁主导的金融处事为焦点,集高新技能制造业、当代处奇迹等为一体的综合性团体。e租宝是钰诚控股团体股份有限公司于2014年7月创立的子公司,注册成本金1亿元,总部位于北京。平台首要提供以融资租赁债权买卖营业为基本的互联网金融处事。钰诚团体对外投资公司注册信息如表1所示。按照统计,在企业信息公示体系里,仅钰诚团体提倡设立的公司就多达15家,个中12家公司的创立时刻是在e租宝上线之后。

除了钰诚团体下丁氏家属首要成员掌控的数家公司外,丁氏家属还节制着多家关联公司。对付e租宝而言,假如穷乏融资租赁的项目,就无法宣布新标的召募资金。钰诚团体大举收购小企业后增资可能新设立皮包公司,这些皮包公司作为融资租赁项目资产端的借钱人,在e租宝平台上宣布卖弄借钱标的,筹集资金。

二、e租宝声称的运营模式

e租宝平台宣传本身是“互联网金融+融资租赁”,“融资与融物”相团结的规范,然而着实际策划模式,与宣传地策划模式截然不同。

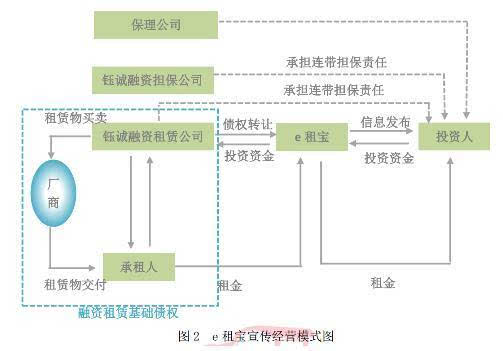

(一)e租宝所谓的A2P模式

e租宝宣传本身采纳全新的A2P(Asset to Peer)的策划模式,详细流程如下图2所示:

承租人向融资租赁公司提出处事申请。

融资租赁公司考核企业天资,考核通事后与承租人签署融资租赁条约。

融资租赁公司向供货商购置装备直租给承租人可能以售后回租的情势购置承租人装备再租给承租人。

在融资租赁公司得到融资租赁债权后将已有的融资租赁债权,向e租宝提出转让申请。

e租宝对转让债权的风险举办考核,并计划出差异收益率的产物,在其网贷平台上宣布项目信息举办贩卖。

投资人通过e租宝对债权转让项目举办投资,融资租赁公司将债权转让给投资者,该笔项目即融资租赁债权转让进程即告完成。

债权转让完成后,承租人通过e租宝平台向投资者按期还款,即承租人按期付出的租金。在租金付出完全后,承租人取得租赁装备的全部权。

投资期满后,投资人收回本金和利钱。

按照e租宝的宣传,在还款时代若产生违约,会有融资性包管公司 对债权转让项目中债权包袱连带担保包管,全额担保投资人的本息安详;融资租赁公司对债权转让项目中债权包袱连带包管责任;保理公司 理睬对债权转让项目中债权无前提赎回,进步资产活动性,使投资者可以自由赎回资金。

(二)e租宝主营产物说明

截至到2016年12月18日,北京警方参与到e租宝变乱的观测,e租宝共计发放3240个投资标的,有89.54万个投资者共计313万次投资记录 。按照利率和限期的差异,投资产物首要分为:e租稳盈、e租财产、e租富享、e租富盈、e租年丰、e租年享。e租宝发售的产物起投金额为1元,门槛极低。

三、e租宝数据表现出的疑点

(一)借钱金额太过齐集

在借钱标的的金额漫衍上,2015年6月早年,e租宝宣布的借钱标的均匀金额不同明明,均匀利率上下颠簸,可是步入2015年6月之后,如图3、图4所示,e租宝借钱标的金额多漫衍在2500万元上下,均匀利率不变在12%阁下,云云均匀又齐集的利率和金额漫衍,不切合一样平常经济纪律,因此存在疑点。

(二)利率限期布局反转

经济理论中,一样平常环境下,借钱的限期与利率应该成正比,即限期越长利率越高。以e租宝的借钱项目数据举办加权均匀获得定限期分类的均匀借钱利率,e租宝借钱项目标利率与限期漫衍却并不切合此纪律,如图5所示,限期最长的借钱标的的均匀利率最低。如图6所示,均匀而言,因为6个月期的借钱利率最高,借钱金额也起码,1年期的借钱标的的利率最低,借钱金额也最多。

(三)活动性非常

按照前文中对付e租宝刊行产物信息的先容,可将六类产物按活动性坎坷举办分别,按照投资限期和赎回方法的差异首要分为四大类,详细的分别方法如表3所示。

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)